Kostenloser Check der Transparenzpflichtigkeit.

Transparenzregisterpflichten Ihres Unternehmens kostenlos schnellchecken lassen.

Sie sind Geschäftsführer einer GmbH, geschäftsführender Gesellschafter einer oHG oder rechtlicher Vertreter einer sonstigen Rechtseinheit und fragen sich, ob Sie eine bestimmte Person als „wirtschaftlich Berechtigten“ zum Transparenzregister melden müssen?

Mit unserem Schnellcheck können Sie ermitteln, ob Ihr Unternehmen Meldepflichten erfüllen muss. Wir stellen den Schnellcheck kostenlos zur Verfügung.

Schnellcheck: Tragen Sie die erforderlichen Angaben ein.

Sie sind meldepflichtig? Nutzen Sie unseren Meldeservice zum Transparenzregister für Ihr Unternehmen!

Sie benötigen Hilfe bei der Verteidigung gegen Bußgeldbescheide oder haben sonstige Spezialfragen? Gerne beraten wir Sie individuell und lösungsorientiert. Melden Sie sich bei uns.

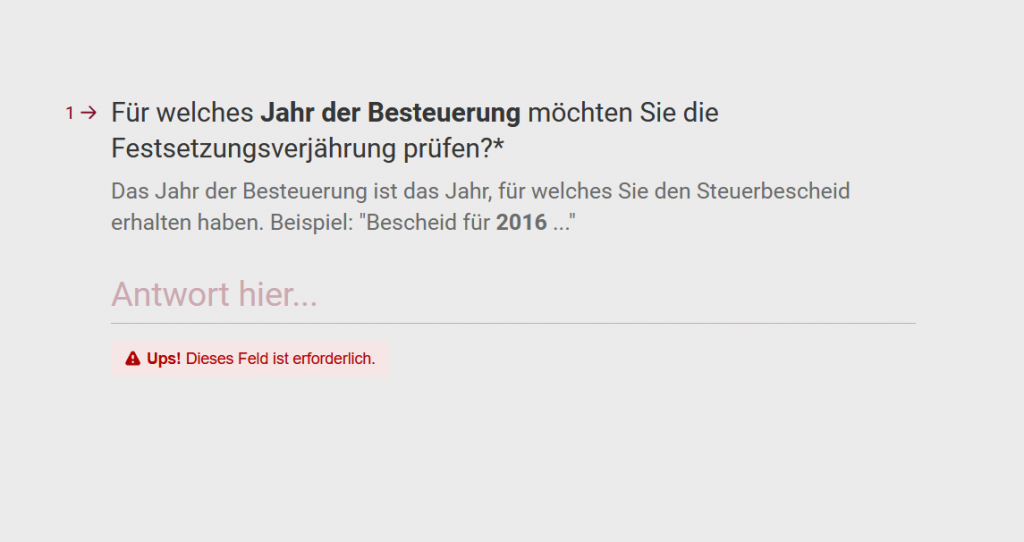

Die Berechnung der Festsetzungsverjährung nach den §§ 169 ff AO ist Voraussetzung dafür, dass Steuerbescheide noch nachträglich aufgehoben oder abgeändert werden können. Über § 164 Abs. 4 AO ist der Ablauf der Festsetzungsverjährung auch für die Frage entscheidend, ob ein Vorbehalt der Nachprüfung entfallen ist. Aufgrund von § 181 Abs. 1 S. 1 AO gilt die Festsetzungsverjährung auch für Feststellungsbescheide („Feststellungsverjährung“).

Transparenzpflichten treffen in erster Linie sogenannte „transparenzpflichtige Einheiten“. Gemäß § 20 GwG sind dies juristische Personen des Privatrechts (etwa eine GmbH oder AG) und eingetragene Personengesellschaften (etwa die KG oder GmbH & Co. KG).

Transparenzpflichtige Rechtseinheiten:

Kapitalgesellschaften und sonstige juristische Personen:

eingetragene Personengesellschaften:

Stiftungen:

Bei nichtrechtsfähigen Stiftungen, Trusts und sonstigen Treuhandkonstruktionen bestehen etwaige Sonderkonstellationen, die einer konkreten Einzelfallprüfung bedürfen.

Die transparenzpflichtige Rechtseinheiten sind gemäß § 20 Abs. 1 GwG vor allem verpflichtet, die wirtschaftlich Berechtigten zum Transparenzregister anzumelden. Darüber hinaus ist das Register stets auf dem aktuellen Stand zu halten und Änderungen unverzüglich mitzuteilen.

Gemäß § 19 Abs. 1 GwG sind im Transparenzregister der vollständige Name, Geburtsdatum, Wohnort, Staatsangehörigkeit(en) und Art und Umfang des wirtschaftlichen Interesses der wirtschaftlich Berechtigten anzugeben. Letzteres kann gemäß § 19 Abs. 3 etwa Beteiligungshöhe, eingeräumte Befugnisse oder die innergesellschaftliche Funktion umfassen.

Handlungsbedarf besteht insbesondere für alle Unternehmen, die nicht bislang ohnehin bereits mitteilungspflichtig waren und sich in das Transparenzregister haben eintragen lassen. Der Referentenentwurf zum verabschiedeten Transparenzregister- und Finanzinformationsgesetz ging davon aus, dass zukünftig knapp 2 Mio. Rechtsträger neuen Mitteilungspflichten unterfallen.

Außerdem ist auch für bereits gemeldete Unternehmen zu beachten, dass jede Änderungen in der Gesellschafter- und Geschäftsleiterstruktur neue Transparenzpflichten auslösen können.

Es gelten für bislang nicht mitteilungspflichtige Rechtseinheiten bestimmte Übergangsfristen. Für die AG gilt eine Frist bis zum 31.03.2022 und für die GmbH eine Frist bis zum 30.06.2022.

Spätestens zum 31.12.2022 sind alle anderen Rechtseinheiten zur Mitteilung verpflichtet.

Da bestimmte Faktoren, wie etwa Eigentumsstrukturen im Einzelfall aufzuklären sein werden und bei Verstößen teils hohe Bußgelder drohen, § 56 GwG, empfiehlt es sich, frühzeitig die wirtschaftlich Berechtigten zu ermitteln und eintragen zu lassen.

Nein, in einem solchen Fall gilt als wirtschaftlich Berechtigter der gesetzliche Vertreter, der geschäftsführende Gesellschafter oder der Partner des Vertragspartners (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Die wirtschaftlichen Berechtigten trifft gemäß § 20 Abs. 3 S. 1 GwG die Pflicht, den Vereinigungen zur Erfüllung ihrer Mitteilungspflicht alle notwendigen Angaben mitzuteilen.

Notwendige Angabe sind gemäß § 19 Abs. 1 GwG der vollständige Name, Geburtsdatum, Wohnort, Staatsangehörigkeit(en) und Art und Umfang des wirtschaftlichen Interesses der wirtschaftlich Berechtigten. Letzteres kann gemäß § 19 Abs. 3 etwa Beteiligungshöhe, eingeräumte Befugnisse oder die innergesellschaftliche Funktion umfassen.

Bei Verstößen gegen die Transparenz- und Meldepflichten werden nach Ablauf der Übergangsfristen empfindliche Geldbußen bis zu einer Million Euro gegen die Geschäftsführung verhängt.

Nach dem Geldwäschegesetz sind die Geschäftsleiter des jeweiligen Unternehmens für die Vollständig- und Richtigkeit des Transparenzregisters verantwortlich.

Die einzelnen Mitteilungen an die registerführende Stelle sind nicht gebührenpflichtig.

Die Transparenzpflichtigen haben jedoch für die Führung des Transparenzregisters eine Jahresgebühr rückwirkend ab 2017 zu zahlen. Für das Jahr 2017 werden 1,25 EUR, für die Jahre 2018 und 2019 2,50 EUR und ab 2020 werden jährlich 4,80 zzgl. Mehrwertsteuer erhoben

Wirtschaftlich Berechtigte sind gemäß 3 § GwG ausschließlich natürliche Personen – also Menschen – , in deren Eigentum oder unter deren Kontrolle eine Rechtseinheit oder Rechtsgestaltung letztlich steht. Konkret sind dies bei den meisten juristischen Personen die natürlichen Personen, die über mehr als 25 % der Kapitalanteile oder Stimmrechte verfügen oder auf vergleichbare Weise Kontrolle auf die Gesellschaft ausüben, § 290 Abs. 2 bis 4 HGB. Die mittelbare Einflussnahme bedarf im Einzelfall eine umfangreiche juristische Überprüfung.

Der Begriff des „wirtschaftlich Berechtigten“ wurde mit der Reform des Geldwäschegesetzes zum 1.8.2021 deutlich erweitert.

Bei der GmbH sind wirtschaftlich Berechtigte insbesondere jeder Gesellschafter, der zu mehr als 25% am Stammkapital beteiligt ist. Dabei zählt auch eine mittelbare Beteiligung z.B. über eine Holding-Gesellschaft.

Daneben können je nach Ausgestaltung auch Nießbrauchsberechtigte, Unterbeteiligte oder Treugeber von GmbH-Geschäftsanteilen wirtschaftlich Berechtigte sein und müssen daher ggf. zum Transparenzregister angemeldet werden.

Sofern nur Gesellschafter mit 25%-Beteiligungen oder geringer vorhanden sind, muss der Geschäftsführer als wirtschaftlich Berechtigter gemeldet werde (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Bei der AG oder SE sind wirtschaftlich Berechtigte insbesondere jeder Aktionär, der zu mehr als 25% am Stammkapital beteiligt ist. Dabei zählt auch eine mittelbare Beteiligung z.B. über eine Holding-Gesellschaft.

Daneben können je nach Ausgestaltung auch Nießbrauchsberechtigte, Unterbeteiligte oder Treugeber von Aktien wirtschaftlich Berechtigte sein und müssen daher ggf. zum Transparenzregister angemeldet werden.

Sofern nur Aktionäre mit 25%-Beteiligungen oder geringer vorhanden sind, muss der Vorstand als wirtschaftlich Berechtigter gemeldet werde (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Bei der GmbH & Co. KG sind wirtschaftlich Berechtigte insbesondere jeder Komplementär und Kommanditist, der zu mehr als 25% am Vermögen der Gesellschaft beteiligt ist. Dabei zählt auch eine mittelbare Beteiligung z.B. über eine Holding-Gesellschaft. Bei der Komplementär-GmbH sind daher auf die GmbH-Gesellschafter ggf. die wirtschaftlich Berechtigten, selbst wenn sie nur mittelbar über die Komplementär-GmbH beteiligt sind.

Sofern nur Komplementäre bzw. Kommanditisten mit 25%-Beteiligungen oder geringer vorhanden sind, muss jedenfalls die Komplementär-GmbH als wirtschaftlich Berechtigter gemeldet werde (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Daneben können je nach Ausgestaltung auch Nießbrauchsberechtigte, Unterbeteiligte oder Treugeber von GmbH & Co. KG-Beteiligungen wirtschaftlich Berechtigte sein und müssen daher ggf. zum Transparenzregister angemeldet werden.

Bei der Kommanditgesellschaftsind wirtschaftlich Berechtigte insbesondere jeder Komplementär und Kommanditist, der zu mehr als 25% am Vermögen der Gesellschaft beteiligt ist. Dabei zählt auch eine mittelbare Beteiligung z.B. über eine Holding-Gesellschaft.

Sofern nur Komplementäre bzw. Kommanditisten mit 25%-Beteiligungen oder geringer vorhanden sind, muss jedenfalls der Komplementär als wirtschaftlich Berechtigter gemeldet werde (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Daneben können je nach Ausgestaltung auch Nießbrauchsberechtigte, Unterbeteiligte oder Treugeber von KGaA-Beteiligungen wirtschaftlich Berechtigte sein und müssen daher ggf. zum Transparenzregister angemeldet werden.

Bei der Kommanditgesellschaft auf Aktiensind wirtschaftlich Berechtigte insbesondere jeder Komplementär und Kommanditaktionär, der zu mehr als 25% am Vermögen der Gesellschaft beteiligt ist. Dabei zählt auch eine mittelbare Beteiligung z.B. über eine Holding-Gesellschaft.

Sofern nur Komplementäre bzw. Kommanditaktionäre mit 25%-Beteiligungen oder geringer vorhanden sind, muss jedenfalls der Komplementär als wirtschaftlich Berechtigter gemeldet werde (fiktiv wirtschaftlich Berechtigter, § 3 Abs. 2 S. 5 GwG).

Daneben können je nach Ausgestaltung auch Nießbrauchsberechtigte, Unterbeteiligte oder Treugeber von KGaA-Beteiligungen wirtschaftlich Berechtigte sein und müssen daher ggf. zum Transparenzregister angemeldet werden.

Bei einer eingetragenen Stiftung zählt gemäß § 3 Abs. 3 GwG:

Um eine konkrete Aussage treffen zu können, welche Person konkret wirtschaftlich Berechtigter gemäß § 3 Abs. 3 GwG ist, ist regelmäßig eine Einzelfallprüfung erforderlich.

Rechtsanwalt

Fachanwalt für Handels- und Gesellschaftsrecht

Fachanwalt für Steuerrecht

Rechtsanwältin

Rechtsanwältin

Partner

Rechtsanwalt

Fachanwalt für Handels- und Gesellschaftsrecht

Lehrbeauftragter an der Frankfurt School of Finance & Management

Zertifizierter Unternehmensnachfolgeberater (zentUma e.V.)

Partner

Rechtsanwalt

Fachanwalt für Arbeitsrecht

Fachanwalt für Handels- und Gesellschaftsrecht

Mediator

Dozent an der Akademie Deutscher Genossenschaften (ADG)

Partner

Rechtsanwalt

Fachanwalt für Erbrecht

Fachanwalt für Steuerrecht

Fachanwalt für Handels- und Gesellschaftsrecht

Lehrbeauftragter an der Frankfurt School of Finance & Management

Salary Partnerin

Rechtsanwältin

Fachanwältin für Familienrecht

Rechtsanwältin

Fachanwältin für Handels- und Gesellschaftsrecht

Salary Partnerin

Rechtsanwältin

Fachanwältin für Internationales Wirtschaftsrecht

Fachanwältin für Handels- und Gesellschaftsrecht

Lehrbeauftragte an der Frankfurt School of Finance & Management

Partner

Rechtsanwalt

Salary Partnerin

Rechtsanwältin

Rechtsanwalt

Steuerberater

Partner

Rechtsanwalt (Deutschland und New York)

FCIArb

FHKIArb

SIArb

Partner

Rechtsanwalt

Fachanwalt für Transport- und Speditionsrecht

Lehrbeauftragter der Westfälischen Hochschule

Gerne nehmen wir Ihre Anfrage entgegen. Damit wir Ihnen so schnell wie möglich antworten können, benötigen wir nur Ihre Kontaktdaten . Informationen zur Verarbeitung Ihrer Daten bei Nutzung dieses Kontaktformulars finden Sie unter dem Menüpukt Datenschutz.